性能評価?瑕疵保険?ホームインスペクション?家の安心制度が、複雑すぎて分かりません…

☘️一生に一度の買い物だからこそ、後悔しないように、できる限りの安心材料を手に入れたい。

そう真剣に考えているあなた。

しかし、中古住宅の購入プロセスを進める中で、

- 「住宅性能評価」

- 「瑕疵(かし)保険」

- 「既存住宅状況調査」

- 「住宅診断(ホームインスペクション)」

…といった、様々な専門用語の壁にぶつかってはいないでしょうか。

どれも家の安心に関わる制度のようだけれど、何がどう違うのか、費用をかけてまで実施する必要があるのか、さっぱりわからない。

もし、あなたがそんな「専門用語の沼」で混乱しているのであれば、ご安心ください。

その真面目な悩みは、あなたが物事の本質を見極めようとしている、賢明な買主である証拠です。

私は、これらの制度の「通知表」と「保険証」を、家のカルテと共に読み解く医者です。

こんにちは😊元・棟梁で住宅診断士の関谷春樹です🌻

住宅診断士として活動していると、これらの公的な制度が発行した書類に目を通す機会が頻繁にあります。

そして、その書類(=検査結果)と、実際の建物の状態(=私の診断結果)の間に、時には大きなギャップが存在する現実も目の当たりにしてきました。

だからこそ、私はそれぞれの制度の「強み」と、専門家の目から見た「限界」の両方を熟知しています。

📍この記事では、私が中立的な第三者の立場から、これらの複雑な制度を「交通整理」します。

家の健康状態における

・「通知表(住宅性能評価)」

・「保険証(既存住宅売買瑕疵保険)」

・「主治医の診察(ホームインスペクション)」

それぞれの役割を明確に理解し、あなたにとって最適な「安心の組み合わせ」を設計するお手伝いをします。

結論:これらは全くの別物です。「性能評価=家の実力を示す“通知表”」、「瑕疵保険=万が一の病気に備える“がん保険”」と覚えましょう。

まず、あなたの頭の中の混乱を解消するために、最も重要な結論からお伝えします。

✅「住宅性能評価」と「瑕疵保険」は、似て非なる、全くの別物です。

- 住宅性能評価制度

その家の性能(耐震性や省エネ性など)がどのくらいのレベルにあるかを、国が定めた基準で客観的に格付けする、いわば家の「通知表」です。 - 既存住宅売買瑕疵保険

購入後に、もし構造的な欠陥などの重大な病気が見つかった場合に、その治療費(補修費用)をカバーしてくれる、家の「がん保険」のようなものです。

📍この記事を最後まで読めば、この根本的な違いを完璧に理解し、それぞれのメリットを正しく活用するための知識が身につきます。

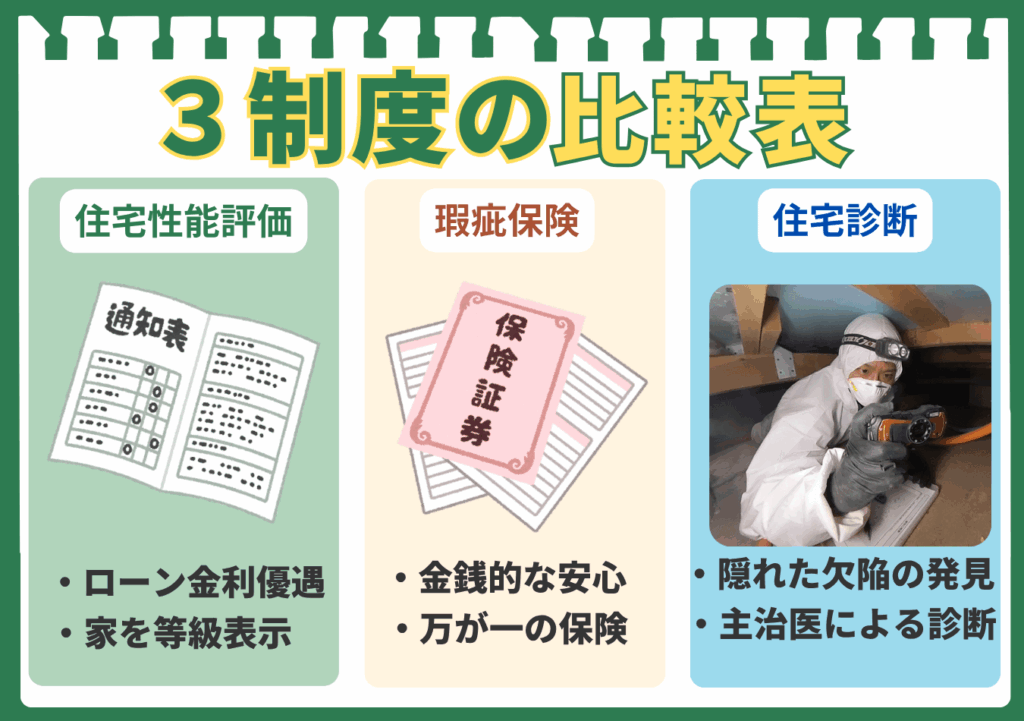

【図解】「性能評価」「瑕疵保険」「住宅診断」、3つの役割が一目でわかる比較表

3つの制度の役割の違いを、以下の表にまとめました。目的も、タイミングも、得られるメリットも、全く違うことがお分かりいただけるはずです。

| 比較項目 | 住宅性能評価 | 瑕疵保険 | ホームインスペクション(住宅診断) |

| 目的 | 家の性能を等級で示す | 購入後の欠陥を金銭的に補償 | 購入前に隠れたリスクを発見する |

| タイミング | いつでも | 売買時 | 売買契約前 |

| わかること | 設計・施工のレベル | ― | 隠れた欠陥・劣化状況 |

| メリット | 資産価値向上、ローン金利優遇 | 万が一の時の金銭的安心 | 欠陥の回避、修繕計画、心の安心 |

| 例えるなら | 健康診断書・通知表 | がん保険 | 主治医による診察 |

知っている人だけが得をする。「住宅性能評価」で、住宅ローンが数百万円安くなる事実。

これらの制度は、単なる「お守り」ではありません。特に「住宅性能評価」は、知っているかどうかで、将来のキャッシュフローに直接的な差を生み出します。

📍例えば、住宅金融支援機構の【フラット35】Sという住宅ローンでは、住宅性能評価で一定以上の等級を取得している中古住宅の場合、金利が当初5年〜10年間、年0.25%〜0.5%引き下げられる制度があります。

仮に3,000万円のローンで0.25%の金利優遇を10年間受けられた場合、その割引額は数十万円に達します。これは、情報を持っている人だけが受け取れる、非常に大きな経済的メリットです。

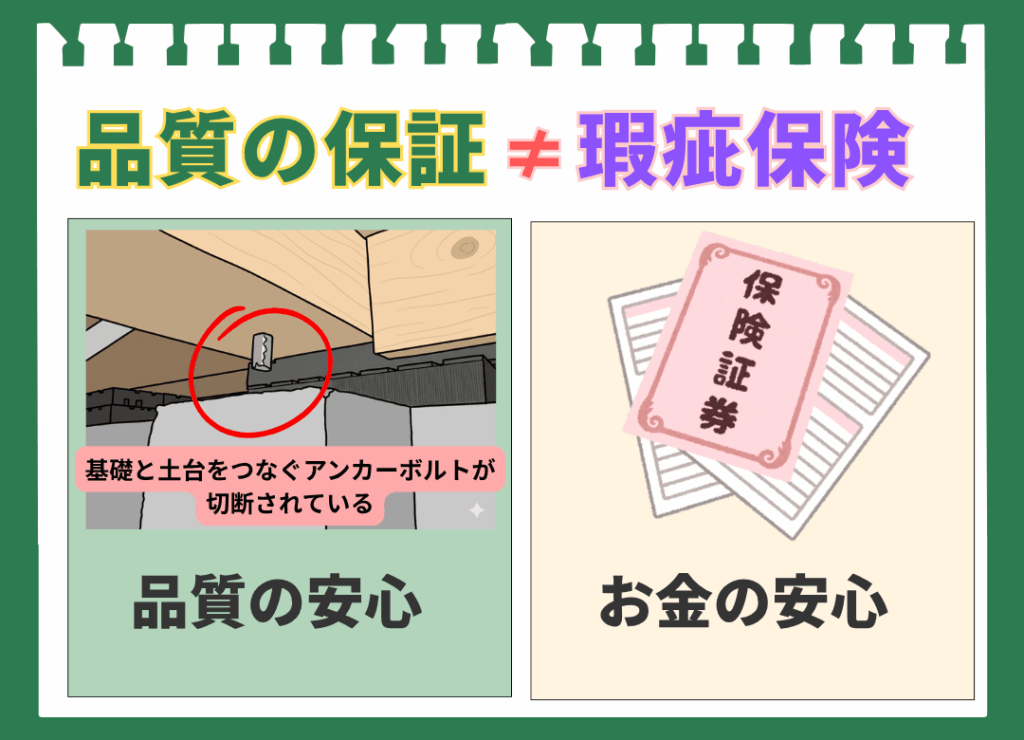

最も危険な勘違い。「瑕疵保険に入っているから、この家は安心」という思い込み。

これらの制度を正しく理解していないと、3つの重大なリスクに陥ります。

- 制度の誤解リスク

⚠️最も多いのが「瑕疵保険に入っているから、この家の品質は保証されている」という勘違いです。瑕疵保険は、あくまで問題が“起きた後”にお金で解決するための保険であり、家の品質そのものを“保証する”ものでは断じてありません。 - 機会損失のリスク

「住宅性能評価」のメリットを知らないばかりに、利用できたはずのローン金利優遇や税制優遇(地震保険料の割引など)を受けられず、本来払う必要のなかったお金を払い続けることになります。 - 最大の複合リスク

これらの制度を過信し、購入前の「ホームインスペクション」を省略してしまうこと。性能評価や瑕疵保険の検査ではチェック対象外となる無数の劣化事象(外壁の細かなひび割れ、断熱材の性能低下など)を見過ごし、結局、入居後にご自身で補修費用を負担することになるリスクです。

それぞれの「中身」を徹底解剖。あなたに本当に必要な制度はどれ?

①住宅性能評価とは?(攻めの資産価値向上ツール)

住宅性能評価は、国の定めた10分野の基準に基づき、あなたの家の性能を客観的な「等級」で評価する制度です。

✅特に重要なのが「構造の安定(耐震性)」で、ここで行われるのが「耐震診断」です。 この制度の最大のメリットは、「攻め」の資産価値向上にあります。

高い等級の評価書は、家の資産価値を証明し、売却時に有利に働くほか、前述のローン金利優遇や地震保険料の割引など、直接的な経済的メリットをもたらします。

②瑕疵保険とは?(守りの金銭的リスクヘッジ)

📍既存住宅売買瑕疵保険は、購入後に、構造耐力上主要な部分や雨水の浸入を防止する部分に「重大な欠陥」が見つかった場合に、その補修費用を保険金でカバーしてくれる制度です。

この保険に加入するためには、保険法人が指定する検査事業者による「既存住宅状況調査」に合格する必要があります。

この制度のメリットは、「守り」です。万が一の際の高額な出費からあなたの家計を守る、金銭的なリスクヘッジ(安全網)としての役割を果たします。

③最強の組み合わせは?

では、どうすれば死角なく、あなたの家族と資産を守れるのでしょうか。 結論は、3つの制度を組み合わせることです。

- まず「ホームインスペクション(住宅診断)」で購入前に徹底的にリスクを洗い出し、そもそも買うべき物件かを見極める。

- 次に「住宅性能評価」でその家のポテンシャルを客観的に証明し、資産価値と経済的メリットを最大化する。

- そして最後に「瑕疵保険」で、それでもなお残る万が一のリスクに備える。

これが、中古住宅購入における、最も賢明で死角のない防衛戦略です。

この戦略の全ての土台となる、最も重要な第一歩「ホームインスペクション」については、こちらの記事でその中身を詳しく解説しています。

【実録】ほぼ同じ条件の2物件。最終的に「性能評価書」が、家族の決断を後押しした話。

📍以前、A物件とB物件、ほぼ同じ価格・広さ・立地の2つの中古住宅で、最後まで悩まれていたお客様がいらっしゃいました。 私たちの診断でも、両物件に大きな欠陥は見つかりませんでした。

しかし、B物件だけが、高い等級の「住宅性能評価書」を取得していました。 耐震等級3(最高等級)、断熱等性能等級4(最高等級)…。

その客観的な性能証明が、最終的にお客様の決断を後押ししました。 「どちらも良い家だけど、B物件の方が、将来にわたって安心できる根拠が明確だ」と。

さらに、お客様はB物件の購入にあたり、フラット35Sの金利Aプランを利用でき、当初10年間の金利優遇も手に入れることができました。将来の安心と、目先の利益。その両方を手に入れた、非常に賢明な選択でした。

不動産会社に、まずこの3つを確認しよう。

物件を検討する際、まずは担当者に以下の3つの質問を投げかけてみてください。その回答によって、その物件の透明性がわかります。

- 「この物件は、住宅性能評価書を取得していますか?取得している場合、写しを見せていただけますか?」

- 「この物件は、既存住宅かし保険に加入済み、または加入可能な検査を受けていますか?」

- 「売主様は、契約前にホームインスペクションの検査の実施にご協力いただけますか?」

複雑な制度の「交通整理」、専門家と一緒にやりませんか?

これらの制度は、物件の状況やあなたのライフプランによって、最適な活用法が異なります。 どの制度を、どのタイミングで、どのように利用するのが、あなたにとって最もメリットが大きいのか。

☘️もし、あなたがその複雑さに頭を悩ませているなら、一度、私たち専門家にご相談ください。

あなただけの「安心の設計図」を、私たちが責任をもって一緒に描き上げます。

私は、家を売るプロではありません。 あなたの家族の、50年先までの安心と幸せを一緒に考えるプロです🍋

どうぞ、ご遠慮なくあなたの家の専門家にご相談ください🌻

LINE公式アカウントから簡単にチャットで相談できます😊

▼友だち追加はこちらから▼

【🔗 LINE友だち追加ボタン】

または

✅QRコードを読み込んでください✅

「家の安心制度」のよくあるご質問(FAQ)

Q1. 住宅性能評価が付いている家なら、ホームインスペクションは不要ですか?

A1. いいえ、併用することを強くお勧めします。性能評価は、主に設計図書に基づいて評価される部分が多く、経年による劣化や、施工の細かな不具合までは分かりません。設計上の性能と、現在の実際のコンディションの両方を確認するために、ホームインスペクションは不可欠です。

Q2. 瑕疵保険には、どんな欠陥でも保険金がおりますか?

A2. いいえ。保険の対象は、主に「構造耐力上主要な部分」と「雨水の浸入を防止する部分」の重大な欠陥に限られます。例えば、給排水管からの水漏れや、断熱材の欠損、内装の不具合などは対象外となることがほとんどです。

Q3. 築年数が古い家でも、これらの制度は利用できますか?

A3. はい、利用可能です。ただし、特に瑕疵保険の場合、加入のための検査基準が厳しくなることがあります。一方、古い家でもきちんとリフォームされ、性能が向上していることを「住宅性能評価」で証明できれば、資産価値を大きく高めることが可能です。

LINE公式アカウントから簡単にチャットで相談できます😊

▼友だち追加はこちらから▼

【🔗 LINE友だち追加ボタン】

または

✅QRコードを読み込んでください✅